美图!美图!走势逆天,原因竟然是...

美图上市后,到底该用什么姿势盈利呢?蔡文胜说关注核心点是网络平台,恐怕是为了市值讲的故事。一家工具型的公司,如何蜕变为平台型公司,这是一个资本市场乐得追逐的悬念。

美图走势逆天,难道是因为....

文:潇甲子@雪球

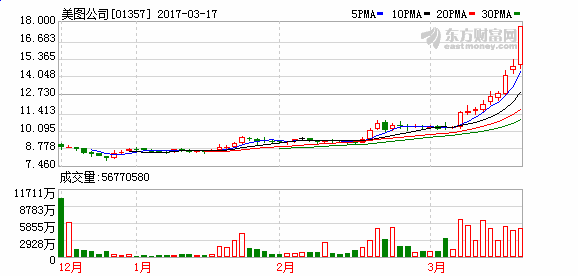

今天美图走势太火爆了,全天大涨20.97%,最高价收盘,收在18港元。从10元起步短短9个交易日大涨80%,9天前10元多买入的部分已获利70%+了,不得不惊叹没有涨跌停限制的港股的凌厉。

昨晚有朋友问我涨这么高还能买吗,一家业绩亏损的企业好像不符合我低估值高成长的择股标准,为什么我会选中它?我昨晚是这么回答的:"美图20元以下还可以买,我明天正好有笔活钱到帐想再加仓。"今日开盘果断15.04,15.06加仓,不想效果如此好,20%的单日收益。

下面简单谈谈选股逻辑供友人参考:公司分析需要强大的逻辑推演分析能力与行业定性的能力,有的公司适合PE估值,有的适合PB估值,有的适宜PEG,不一枚举。并非亏损的公司就一定不值得买。互联网公司腾讯阿里京东等初始阶段其实都是亏损和微利的。

回到美图公司,主要逻辑是看它的公司用户定位为女性群体为主的、拥有近12亿海内及海外用户的app产品矩阵,美图旗下的核心应用共包括美图秀秀、美颜相机、美拍、美妆相机、潮自拍、beautyplus,这些软件主要以自拍、视频拍摄、直播等功能为主。核心数据为近5亿的月活,月活用户仅次于微信、QQ,女性用户70%,90后用户超60%,用户的定位极强。

特别是美图海外用户4.3亿,占美图用户总数的20%以上, 并且超越了在海外做的比较好的UC和WeChat。

在美国,估值更看重活跃用户数量和用户粘性,并不太看重是否盈利,比如目前全球估值最高的非上市互联网公司Uber,虽然亏损超过了20亿美金,但估值已经超过了600亿美金。而且美股也有很多类似的互联网公司,亏损多年后获得了可观盈利,因此,美股的投资者不怕公司亏损,也习惯了“着眼未来”的长远投资理念。

与一直被山寨,却从未被超越的Snapchat一样,美图虽然已经成立8年,不但外界图片软件层出不穷,且越来越多的手机也推出了美颜功能,但是美图在影像美化领域长期牢牢霸占同类产品下载量第一。虽然Snapchat和美图的功能都容易被模仿,但是产品的先发优势、创意和技术等核心优势却不可被追赶,两个公司的产品都具有不可替代性。

但是从公司层面来看,美图目前是被低估的,美图和Snapchat有差距,但是这种差距没有那么夸张。

美图的上市,是香港资本市场的一个里程碑事件,更是港股市场借以转型不可错失的抓手。新经济是任何市场的活力所在与发展方向,香港市场之所以这些年显得老态龙钟,最大原因就是因为传统行业比重太大,而资讯科技行业的恒指占比只有可怜的11.57%:科技股唯腾讯一枝独秀,阿里巴巴远走他乡。

香港把美图树成标杆,一批亏损独角兽如蚂蚁金服、小米、美团、陆金所、滴滴等会依葫芦画瓢来上市,整个市场结构都会巨变。可以说,美图的表现,一定程度上决定着港股转型的成败——我想,港交所,乃至香港证监会对此都心知肚明。

唯有美图带来新经济股批量上市,香港市场才有救,才有大牛市,大前途,所有投资者都应该从这个战略角度思考美图在港股市场的定位。

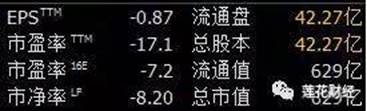

至于很多人和我纠结的美图财务数据和不盈利——这是典型的投行研究员综合症。对多数投行研究员而言,都会把投资的确定性简单理解成一年估值模型里的定量数据,你让他往后多看一年可以,多看3年,他自己都会被这个想法吓死。

我清楚记得,2014年微信也没有找到盈利模式,一堆投行研究员上门推介时都说不看好微信与QQ左右互搏的腾讯——今天他们把这种浅薄的傲慢再次用在了美图身上。

当美图招股时,我说它未来可能值600亿美金的时候(今天收盘100亿美金)我不是在拍脑袋,我只是在用常识而已:全世界用户过十亿的就8家企业,其他7家市值都在千亿美金以上,美图是第八家。用户摆在那里!至于怎么赚钱,聪明如蔡文胜老板,远比你着急。

说了那么多,其实都是投研人的套路废话,简而言之,投资美图逻辑很简单:女人天生爱美,爱虚荣,爱显摆,美图的产品矩阵从体验上完全符合女人特别是代表未来的80、90、00后们的潜意识心理或生理需求,把女人研究透了就像是把猪先圈养肥了未来想怎么宰杀吃肉岂不是手到擒来的事了吗。

相对于今天收盘价仅仅700亿港元的市值,未来空间巨大,我认为它是一只tenbagger!值得长期跟踪持有! (来源:雪球)

与其说当初低估了美图 不如说低估了自己!

源自:证券时报

如果时间能够倒流,回到美图公司(01357.HK)首席颜值官Angelababy和美图众高管在港交所敲锣那一刻,应该有不少人会义无返顾 “ALL-IN”!

从2016年12月15日上市至今,美图公司股价累计上涨116%,3月17日,公司股价再度收涨20.97%,收于18港元/股。

或许这个战绩放到我大A股还略显“寒酸”,新股不翻倍都对不起IPO,更对不起根正苗红的“互联网”+“颜值”概念出身。可港股调性毕竟是“不见鸽子不放鹰”,再热门的概念,没盈利支撑,股价都难持久走高,而美图公司还尚!未!盈!利!

只见美图公司股价从上市初期徘徊震荡,到今年就像开了挂,其中近50%涨幅都是在3月份贡献的!

这期间到底发生了什么?

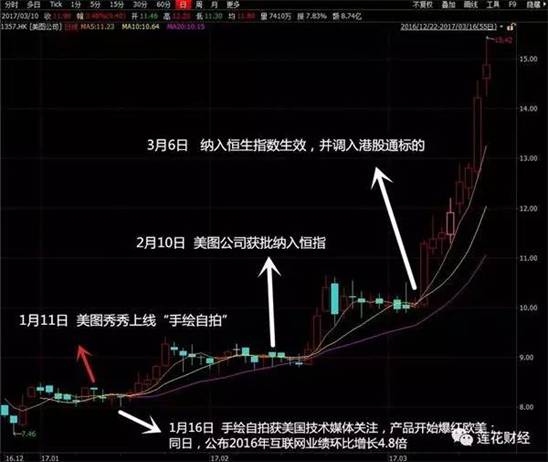

1月11日美图秀秀上线“手绘自拍”,照片秒变漫画手绘风。同期公司股价开始震荡调整。

1月16日手绘自拍获美国技术媒体关注,上传扎克伯格、伊隆·马斯克、奥巴马等商界、政界人物经美图秀秀处理后的手绘自拍头像,消息再获《时代》、《每日邮报》等媒体报道,产品开始爆红欧美,一周内美国App Store免费总榜的排行在时间内从1000名以外蹿升第11位,创下中国图片类软件在美国市场的最好成绩。

同日,美图公司公布互联网商业化取得里程碑,2016年相关收入达到2790万元,环比上半年增长481%。次日起,美图公司股价连收5根阳线。

2月10日,恒生指数公布季度检讨结果,美图公司纳入恒生综合大中型股指数成份股,成为本次名单中上市时间最短的公司。(一同入选的还有周黑鸭)美图股价从2月16日启动,三连涨迈入10港元价位。

3月6日,美图公司纳入恒生指数开始生效,并调整纳入港股通标的。次日,股价创下上市以来最高涨幅,90°上攻态势开拔。

以3月6日为临界点,之前美图公司股价算是小打小闹的话,纳入港股通标的后就可谓“逐步青云”,在内地资金扫货助推下,五次登榜港股通“十大成交活跃股”,多次创出历史新高。

统计显示,内地资金借道港股通南下,已经累计净买入美图公司3.74亿港元,就在3月13-15日,港股通成交额占当天美图总成交额比例超过20%,最高已达三成,对应期间股价涨幅达19.5%。

不可低估的内资力量!

随着互联互通深入,由港股通进入港股的内地资金,屡次扮演护盘侠,已经悄然影响港股投资生态。

作为全球最大铝生产商,中国宏桥(01378.HK)2月28日遭沽空机构Emerson Analytics再度狙击,股价一度重8.33%。澄清后,3月7日复牌当天,借道港股通的内地资金一举买入2.02亿港元,占当天公司成交总额近两成,当日公司股价微跌随后企稳。

中兴通讯(00763.HK)也颇受港股通眷顾,遭受美国巨额罚单后,3月8日A股停牌,H股中兴通讯逆势大涨6.07%,当天港股通净买入环比大增,达到3404万港元。

最后,让我们回到美图公司,插播公司上市时两个段子:

1。有位直播平台主持人肘着自拍杆,找到美图股东之一李开复,请教如何开通港股买美图。

李开复说:“(港股开户)很痛苦,填很多东西。但是热爱美图的用户还是应该接受这个痛苦。”李开复又补充:“每天买一千块,这个叫做dollar cost averaging。当你每天买1000块的时候,跌的时候买得比较多,涨的时候买得比较少,最后平均下来,你的价格就会低于那个平均价,跟着我们学数学的,不会错哦~”

如果当初按李开复这个策略操作的话……

教训:不要光说不做!

2。当证券时报·e公司记者提问美图公司扭亏后是否考虑返回A股上市,董事长蔡文胜予以坚决否认:“美图定位国际化,未来更多智能设备用户增长将来自海外。”同时,蔡文胜补充,按照体量,美图有望入选港股通标的,供A股投资者选择。

如果能够正视港股通力量的话。。。

教训:不要低估自己!